国产 拳交 好意思股、欧股、港股与中债,岁首于今的“回转交游”发达到哪一步了?

开头:华泰证券固收有打算国产 拳交

华泰证券合计,好意思联储偏鸽表态+特朗普对关税立场缩小+部分数据止跌,好意思股有望阶段性企稳,中始终仍偏严慎。德国财政膨胀为欧股注入中始终信心,不外欧洲里面分化+关税冲击在即,区域性和结构性机会或优于指数。企业盈利改善、政策向科技行业歪斜以及AI叙事等中始终逻辑对港股仍有支抓,不外估值已确立至合理水平。中债已基本完成对透支预期的修正,债市波动空间很可能将收窄。

中枢不雅点

本年以来,部分此前的强趋势型(包括正向和负向)资产出现了不同程度的回转,如好意思股、欧股、港股、中债等,复盘资产的回转交游约莫存在两个典型特征:前期价钱极致演绎+驱动要素发生变化。咱们合计好意思股、港股、欧股、中债等本年以来的“回转交游”品种的估值确立已大体完成,后续能否酿成新趋势仍需恭候数据、功绩等阐述。后续估量,国内消耗板块、玄色系商品等出现转机迹象,或有机会成为具备回转潜力的资产。本周成立提议方面,国外阛阓心思略有确立,背后是好意思联储立场偏鸽+特朗普关税立软化+部分数据企稳,不外关税扰动以及好意思国基本面担忧仍存。国内功绩期到来+外部关税等扰动下,阛阓风险偏好受到阻拦,避险类资产更受爱好。

中枢主题:本年的“回转交游”复盘与估量

部分此前的强趋势型资产出现了不同程度的回转,存在前期价钱极致演绎+驱动要素发生变化两大特征,具体来看:1)本年以来好意思国例外论彰着动摇,好意思股大幅回调,短期有望阶段性企稳,中始终仍偏严慎。2)德国财政膨胀为欧股注入中始终的细目性,但欧洲里面分化+关税冲击在即,区域性和结构性机会或优于指数。3)国内务策托底立场明确+AI科技改革带动港股罢了两轮估值重估,不外估值已确立至合理水平,短期靠近功绩期+关税扰动+干预季节性偏弱区间,资金不雅望心思加多。4)中债已基本完成对透支预期的修正,债市波动空间很可能将收窄,短期有待资金面与基本面数据给出标的性指引。咱们尝试从价钱极致演绎+驱动要素边缘变化两个维度,尝试寻找可能存在回转交游机会的高赔率资产,提议逶迤国内消耗股、钢铁板块以及好意思债等资产。

阛阓气象评估:国内高频数据积极,国外关税言论反复

国内基本面高频数据传递积极信号,阛阓经济预期有所好转,但关税、外需、服务等不细目性仍较大。好意思国基本面举座延续降温,3月FOMC守护利率不变,开释略偏鸽派的信号,特朗普关税不细目性抓续扰动阛阓。国内货币政策方面,MLF招标状貌改变,政策利率属性皆备退出,后续将成为纯正的数目型器具,政策本意并非本色性降息,但有雷同成果。财政部发布《2024年中国财政政策实践情况讲述》,关于2025年财政政策的估量,说起要愈加积极,抓续使劲、愈加牛逼。

成立提议:国外阛阓心思确立,国内避险资产更受爱好

国内债市短期在降本钱+稳资金的叙事下,长债交游心思或可守护,但10年期国债越操纵1.7%下限越要严慎,中短端机会仍然细目。功绩期到来+外部关税等扰动下,股市风险偏好受到阻拦,提议加多对低位+供给侧预期的钢铁等板块逶迤。若是好意思国“败落交游”被澈底证伪+关税影响下通胀靠近上行风险,阛阓要点可能由“滞”渐渐向“胀”回荡,好意思债或有上行压力,提议次第镌汰久期。近一周Trump put和 Fed put同期提振阛阓心思,重叠好意思国3月服务业PMI超预膨胀,阛阓风险偏好转暖,对好意思股短期略偏积极,中始终不宜过度乐不雅。黄金总体仍趁势,提议逢调养买入;铜现货趋紧推升价钱,受关税言论以及好意思国增长前程扰动,铜短期波动或加大;国内减产政策预期下,玄色系商品或存在短期确立机会;原油或有交游性机会,中始终仍偏空。

后续逶迤:中国PMI、国外经济数据

国内:1)3月官方制造业PMI;2)3月财新制造业PMI;

国外:1)好意思国2月中枢PCE;2)好意思国2月耐用品订单;3)好意思国2月成屋销售指数;4)好意思国至3月22日当周初请休闲金东说念主数。

风险教导:好意思国通胀从头超预期,地缘关系抓续弥留。

讲述正文

本年的“回转交游”复盘与估量

本年以来,部分此前的强趋势型(包括正向和负向)资产出现了不同程度的回转,如好意思股、欧股、港股、中债等,复盘资产的回转交游约莫存在两个典型特征:前期价钱极致演绎+驱动要素发生变化,具体来看:

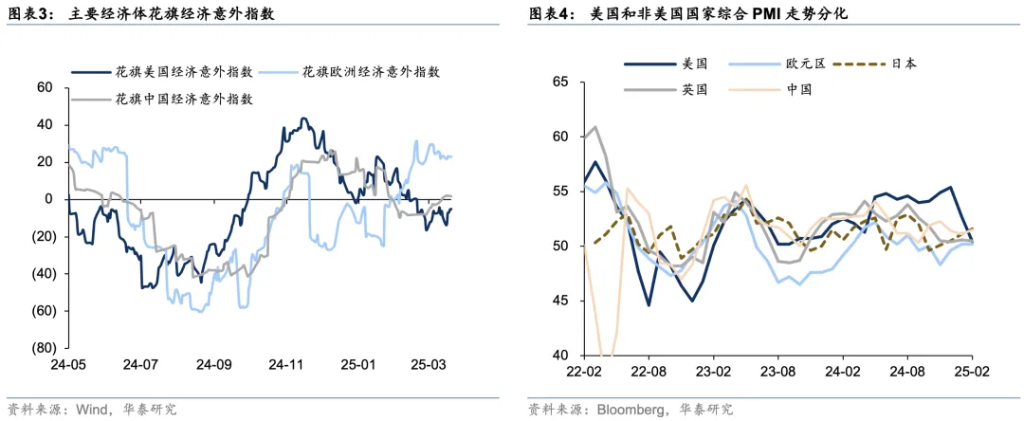

本年以来好意思国基本面降温+科技上风管制+政策不细目性上升,导致好意思国例外论彰着动摇。领先,特朗普关税言论对外加大贸易摩擦,恶化好意思国与盟友的地缘关系,对内带来经济“滞胀”风险,基本面彰着降温。其次,财政紧缩+DOGE鼓吹裁人等进一步阻拦国内需求,连累经济增长。此外,DeepSeek带动中国科技股估值重估,德国财政膨胀为经济注入细目性,好意思国相对其他经济体上风彰着回落,众人资金再成立,回流母国阛阓。最终,带来高估值、高拥堵度的好意思股趋势性回转,尤其阛阓联接度更高的好意思国科技七巨头指数已回调幅度更大。

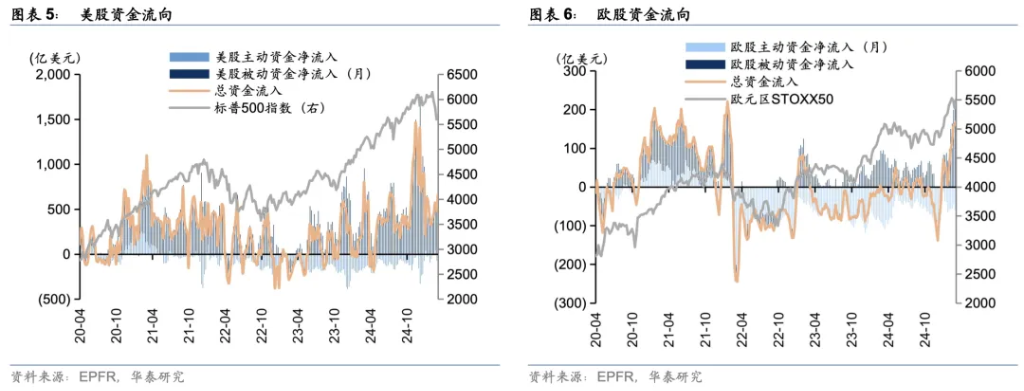

近期欧洲经济超预期向好+德国财政膨胀+俄乌媾和预期与乌克兰重建需求,重叠欧股较低的估值水平,资金回流推升欧股抓续新高。欧元区2月详细PMI为50.2,相连处于膨胀区间,2月以来花旗欧洲经济无意指数大幅转正。当地时候3月22日,德国总统施泰因迈尔正经签署《基本法》修正案,为德国政府通过新增债务融资的繁密财政有打算扫清了终末全部拦阻,成立不受债务握住的5000亿欧元相配基金,并提高场地政府债务空间。从静态估值招引力看,收尾3月21日,欧元区STOXX50指数16.9倍的市盈率(TTM),彰着低于标普500指数26.1倍的估值水平。多厚利好下,众人资金运行加速回流欧洲阛阓。

客岁底以来,国内务策托底立场明确+AI科技改革带动港股罢了两轮估值重估,解脱了长达3年的熊市逻辑。2021年以来,港股市盈率由高点的16倍抓续调养至2024年9月底的8倍傍边估值,处于曩昔10年以来10%分位数水平,成立性价比较高。而在政策转向、企业盈利改善以及AI叙事的催化,自2024年9月底部至2025年3月高点,恒生指数罢了了约45%涨幅,恒生科技指数最高罢了了80%的涨幅,属于典型“回转交游”。

2月以来,中债雷同资格了一轮回转交游,修正了客岁“次第宽松”后过高的降息预期。一方面看,1.6%的十年期国债收益率照旧透支了将来降息预期,在价钱极致演绎而宽货币不足预期后,中债快速调养至1.9%点位,罢了对预期的修改。另一方面,股债跷跷板效应下,股市上升带动风险偏好回升,资金流出债市,并激励净值下落-债基、快乐赎回的负响应螺旋。

后续估量,这些资产能否从回转交游,更进一步演绎酿成新的趋势性行情值得逶迤。

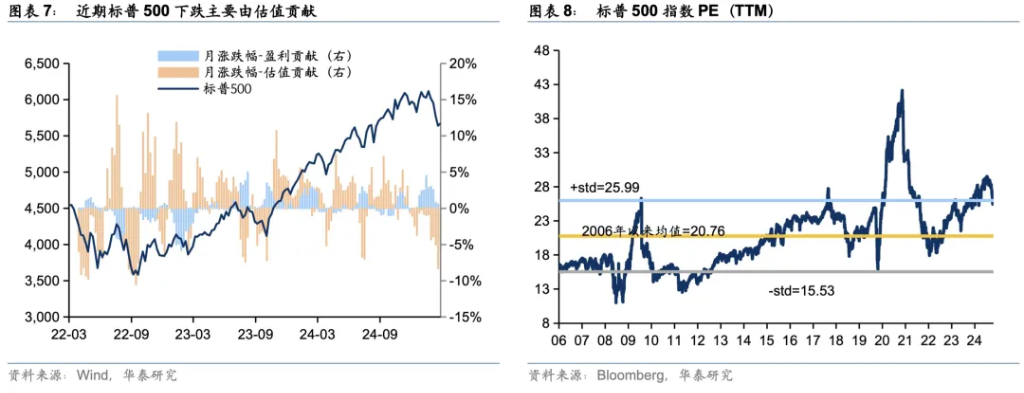

好意思联储偏鸽表态+特朗普对关税立场缩小+部分数据止跌,好意思股有望阶段性企稳。但即使调养后估值仍未低廉+后续不细目性仍未皆备排斥,估量难以重回此前的上行趋势。3月好意思联储FOMC会议开释一定的“有限”鸽派的信号,将来降息旅途更多凭证“硬数据”相机决策,安抚了阛阓心思。特朗普关税言论有所软化以及4月2日平等关税政策落地,政策不细目性回落,好意思股的阛阓风险偏好可能阶段性企稳。中始终视角看,好意思股本轮调养主要由分母端孝顺,但估值回调后仍未低廉。不外关税带来企业本钱上升、投资信心下落,财政收紧、DOGE鼓吹裁人带来的终局需求的回落,好意思股分子端或仍有一定调养压力,逶迤好意思国3月信济数据以及一季报功绩。

德国财政膨胀为欧股注入中始终信心,不外欧洲里面分化+关税冲击在即,区域性和结构性机会或优于指数。据华泰宏不雅团队测算,2025年德国新的财政估计可能对GDP增速的提振或达到0.7-1pp,权贵高于此前5年年均0.1%的增速和0.7%傍边的潜在增速;对欧元区增长提振达0.2-0.3个百分点(《德国财政“不吝一切代价”工夫?》2025年3月12日)。而财政膨胀估计公布后,德国3月ZEW经济景气指数大幅上行至 51.6,为2022年2月以来新高。不外,欧股营收结构中,有卓著一半来自欧洲之外区域,若关税连累众人经济增长,关于企业盈利端仍有压力,相较之下国防军工、基建、制造业等内需板块更受益于原土财政膨胀。

企业盈利改善、政策向科技行业歪斜以及AI叙事等中始终逻辑对港股仍有支抓,不外估值已确立至合理水平,短期靠近功绩期+关税扰动+干预季节性偏弱区间,资金不雅望心思较浓,提议恭候筹码充分交换、关税风险开释以及表象级AI运用落地后的布局机会。港股阶段新高后,资金多头心思彰着降温,前期港股最大买盘南向资金上周流入规模照旧彰着收窄,而截止3月19日EPFR数据,主动外资流出规模有所扩大。上周腾讯财报功绩公布后,CAPEX指引不足阛阓预期,短期AI投资热度或有降温,小米布告53亿好意思元配股也对短期心思有所影响。

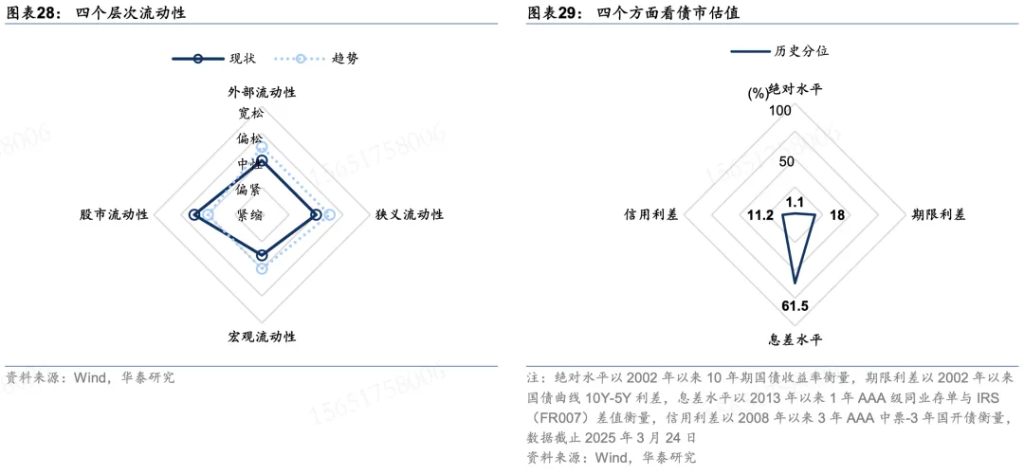

中债已基本完成对透支预期的修正,债市波动空间很可能将收窄,短期有待资金面与基本面数据给出标的性指引。MLF操作状貌改为多重价位中标,标明了央行对流动性的呵护立场,具备了雷同降息的成果。操作上,前期照旧提议成立盘开启逢高建仓风光,短期在降本钱+稳资金的叙事下,长债交游心思或可守护,但10年期国债越操纵1.7%下限越要严慎,中短端机会仍然相对细目。

终末,咱们尝试从价钱极致演绎+驱动要素边缘变化两个维度,尝试寻找可能存在回转交游机会的高赔率资产:

第一,国内消耗板块估值已较为低廉,《提振消耗专项行径有打算》等政策发力带来边缘利好,而更要道的在于住户收入预期能否改善带来消耗需求的内素性增长。从估值水平看,收尾3月21日,Wind大消耗指数市盈率为23倍,处于曩昔5年23%的分位数水平,较21年的高点61倍的市盈率水平已回调卓著60%。从政策变化看,提振消耗有打算将改善住户收入放在首位,包括促进工资性收入增长、通过稳住股市拓宽财产性收入渠说念等方面。不外研讨到住户资产中股票占比仍较低,且股市波动较大,较难酿成抓续的资产效应。相较之下,地产销量以及房价数据在创建消耗场景、表征收入预期以及扩大财产性收入等方面抵消耗需求的招引成果更优,逶迤后续地产数据是否确立。

第二,10年好意思债已干预震憾区间下沿,跟着阛阓风险偏好回升+关税对价钱的影响冉冉走漏,阛阓可能由交游“滞”渐渐转向交游“胀”,利率后续不根除有上行压力。跟着好意思国经济降温以及好意思股调养,特朗普关税政策有所软化,Trump put和Fed put为经济与股市提供了短期支抓,好意思国经济败落概率仍不高。而关税照旧提前在商品通胀中走漏,比如铜、钢材等,3月密歇根大学1年通胀预期上行至4.9%,5年期通胀预期上行至3.9%,为1993年以来的最高值。

第三,商品价钱趋势特征彰着,主要商品价钱演绎较为极致,黄金、COMEX铜等接近历史新高,若是关税不足预期不根除短期回调可能。同期国内玄色系商品等价钱抓续走低,在国内钢材减产预期下,逶迤钢价以及钢铁股票潜在回转交游的机会。2021年以来,螺纹钢价钱从峰值5898元/吨抓续调养至刻下约3200元/吨价钱,回调幅度近50%,钢厂利率大幅收窄,而限产政策成心从供给端优化供需矛盾。不外钢价的大幅反弹或仍要需求端互助,制造业用钢需求有所回暖,但地产需求仍有待企稳,制约需求复苏空间。关于钢铁股而言,收尾3月24日钢铁指数PB为0.97倍,仅为曩昔10年27%分位数。从订价逻辑看,钢铁股价走势一方面受大盘β影响(926以来估值跟班大盘同步确立),另一方面来自钢价的α收益,逶迤后续限产政策力度、地产需求以及钢价走势。(详见华泰有色与钢铁组讲述《钢铁供给侧优化重启的推演》2025年3月4日)

启示

第一、资产回转交游约莫存在“价钱极致演绎+驱动要素边缘变化”两个典型特征,在资产沿单一趋势始终运行后,回转的力量也在累积,其中标记性要紧事件通常带来回转交游的拐点,比如特朗普关税政策、国内926政策组合拳等。

第二、从“回转交游”到新的趋势性行情并非一蹴而就,前者很大程度上是价钱和心思钟摆的总结,后者更多依赖基本面的抓续改善和数据的赓续阐述,不然可能仅仅阶段性“反弹”而非着实“回转”。

第三、咱们合计好意思股、港股、欧股、中债等本年以来的“回转交游”品种的估值确立已大体完成,后续能否酿成新趋势仍需恭候数据、功绩等阐述。后续估量,国内消耗板块、玄色系商品等出现转机迹象,或有机会成为具备回转潜力的资产。

本周成立提议

1)大类资产:国外阛阓心思略有确立,背后是好意思联储立场偏鸽+特朗普关税立软化+部分数据企稳,不外关税扰动以及好意思国基本面担忧仍存。国内功绩期到来+外部关税等扰动下,阛阓风险偏好受到阻拦,避险类资产更受爱好,逶迤红利等格调。

2)国内债市:周一MLF招标状貌变化,且是自24年8月以来初次净投放,有望提振债市心思。咱们前期教导1.9%的10年期国债收益率基本完成透支预期修正,提议转为积极,上周周报教导债市可能转为窄幅空间内交游。研讨到基本面预期变化和监管立场未变,十年国债下限仍难及1.7%。短期在降本钱+稳资金的叙事下,长债交游心思或可守护,但越操纵1.7%下限越要严慎,中短端机会仍然细目。

3)国内股市:近日阛阓心思有所反复,源于投资者对后续行情预期的回摆,与资金面、功绩期、外部扰动联系。但中国科技卓著、阛阓信心重建等长逻辑莫得根底动摇。功绩期到来+外部关税等扰动下,阛阓风险偏好受到阻拦,提议加多对低位+供给侧预期的钢铁等板块逶迤,逶迤国外关税等变化。

4)好意思债:咱们前期强调好意思债“胜率较高、赔率较低”,不外跟着部分经济数据有所企稳、特朗普关税立场软化、好意思联储立场偏鸽,好意思国尾部风险权贵下落,好意思债胜率也相应镌汰,提议次第镌汰久期。后续估量,若是好意思国“败落交游”被澈底证伪+关税影响下通胀靠近上行风险,阛阓要点可能由“滞”渐渐向“胀”回荡。逶迤本周初请休闲金东说念主数与2月中枢PCE物价,若物价回升服务企稳,好意思债利率可能存在上行压力。

5)好意思股:近一周Trump put和 Fed put同期呵护阛阓心思,重叠好意思国3月服务业PMI超预膨胀,阛阓风险偏好转暖,对好意思股短期略偏积极。不外特朗普政府的政策不细目性短期或难皆备排斥,关税等带来“滞涨”风险也可能制肘好意思联储操作,若是AI等科技领域缺少冲破性发达,中始终来看好意思股上行空间有限,不宜过度乐不雅。

6)商品:特朗普关税政策软化,阛阓风险偏好回暖,黄金小幅调养,不外总体仍趁势,提议保抓政策成立想维,逢调养买入。铜供给趋紧,关税预期下好意思国抢入口带动现货弥留,沪铜远期合约出现贴水,COMEX-LME价差守护高位,受关税言论以及好意思国增长前程扰动,铜短期波动或加大。好意思国制裁委内瑞拉提振油价,短期受地缘以及特朗普言论影响,原油或有交游性机会,中始终仍偏空。国内减产政策预期下,玄色系商品或存在短期确立机会。

阛阓气象评估

宏不雅象限:

国内:基本面高频数据传递积极信号,阛阓经济预期有所好转。一是2月社融固然结构欠安,但总量同比增速照旧回升。二是1-2月数据高傲分娩投资均偏强,消耗举座走平,一季度GDP增速偶然率卓著5%。三是近期高频数据高傲建筑业复工有所加速,地产热度延续,工程机械等热度彰着超预期。阛阓关于基本面的一些始终担忧镌汰,短期看到了一些积极信号,但关税和外需、服务等不细目性仍较大。将来一两个月,各样数据可能接续呈现出分化磨底的特征,但比较于客岁底,经济预期彰着好转。

国外:好意思国基本面举座延续降温,3月FOMC守护利率不变,开释略偏鸽派的信号,特朗普关税不细目性抓续扰动阛阓。2月零卖销售环比0.2%(预期0.6%,前值下修至-1.2%)。纽约联储制造业指数从2月的5.7降至3月的-20.0,为2023年5月以来最大降幅,新订单降幅彰着。1月生意库存环比0.3%(预期0.3%,前值-0.2%)。房地产阛阓降温,融资本钱延续走高。3月NAHB房产阛阓指数39,创2024年8月份以来最低(预期42,前值42)。收尾3月14日当周 MBA30年期固定典质贷款利率6.72%,前值6.67%;当周 MBA典质贷款恳求作为指数周环比-6.2%,前值11.2%。服务阛阓气象理解,收尾3月15日当周初请休闲金东说念主数22.3万(预期22.4万,前值22万)。

国内务策判断:

货币政策:MLF招标状貌改变,政策利率属性皆备退出,后续将成为纯正的数目型器具。3月24日,央行公告,为保抓银行体系流动性充裕,更好得志不同参与机构相反化资金需求,自本月起中期假贷便利(MLF)将领受固定数目、利率招标、多重价位中标状貌开展操作。3月25日将开展4500亿元MLF操作,期限为1年期。这次公告有几大变化值得逶迤:一是中标状貌变成“多重价位中标”,MLF创设于2014年,此前一直是固定利率、数目招标。二是本次央行陌生地提前公布了次日MLF的操作量。三是本次MLF加量续作,净投放630亿元,是客岁8月以来初次MLF净投放,尽管未必能告成带来资金转松,但背后呵护立场不言自明。政策本意并非本色性降息,但有雷同成果。

财政政策:财政部发布《2024年中国财政政策实践情况讲述》。关于2025年财政政策的估量,说起要愈加积极,抓续使劲、愈加牛逼,具体体面前五个方面:一是提高财政赤字率,加大支拨强度、加速支拨历程。二是安排更大规模政府债券,为稳增长、调结构提供更多撑抓。三是鼎力优化支拨结构、强化精确投放,愈加留神惠民生、促消耗、增潜力。四是抓续使劲防护化解重点领域风险,促进财政安靖运行、可抓续发展。五是进一步加多对场地回荡支付,增强场地财力、兜牢“三保”底线。

地产政策:上周地产政策在供需端均有发力。广州首批配售型保险房启动申购,共1336套,均为现房。安徽发文放宽合肥市主城区落户次第。浙江推出省直公积金账户余额告成冲抵公积金贷款业务。河南发布公积金新政,放海涵款门槛,郑州市区最高贷款额度晋升至120万元,郊县晋升至100万元。济宁提高公积金贷款额度、镌汰公积金贷款首付比例。

后续逶迤

国内:

1) 3月官方制造业PMI;

2) 3月财新制造业PMI;

3) 国内制品油将开启新一轮调价窗口;

4) 中关村论坛年会。

国外:

1) 好意思国2月中枢PCE;

2) 好意思国2月耐用品订单;

3) 好意思国2月成屋销售指数;

4) 好意思国至3月22日当周初请休闲金东说念主数;

5) 好意思国第四季度执行GDP修正好;

6) 好意思国第四季度执行个东说念主消耗支拨;

7) 好意思国3月密歌根大学消耗者信心指数初值;

8) 好意思国3月1年期通胀率;

就去吻9) 法国3月CPI;

10) 英国2月CPI;

11) 欧元区3月信济景气指数;

12) 日央行公布3月货币政策会议审议委员见识节录。

风险教导

1)好意思国通胀从头超预期。若好意思国通胀迟迟不见彰着缓解,可能导致好意思联储加息幅度超预期,激励众人风险资产回调;

2)地缘关系抓续弥留。地缘冲突应归于“影响要紧但难于预判”一类,地缘时局与应答调治良晌万变,只可作念抓续追踪和预案,而弗成跟班心思作念投资决策。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:凌辰 国产 拳交